世界國際天然氣市場和石油市場有聯系,也有很大的不同,它不像世界石油市場那樣有統一的市場報價,美、歐、亞三地價格依次抬高。在亞洲,要求改變氣價機制的呼聲越來越高。 近兩年,受到全球經濟增長放緩、煤炭和核電與可再生能源的替代效應等因素影響,全球天然氣需求增速明顯回落。除了北美地區增速快于過去十年外,其他地區增速全面回落。2014年1~10月,中國天然氣消費1495億立方米,同比增長9.4%,低于上年同期的14.4%。預計全年表觀消費量1830億立方米,同比增長9.3%,比去年低5.5個百分點。

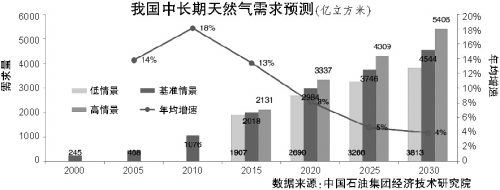

大趨勢:消費東移,生產西移 新世紀以來,全球天然氣市場呈現消費東移、生產西移的特點。全球天然氣消費增長42%(年均2.6%)由2.41萬億立方米增至3.35萬億立方米。其中,亞太天然氣消費增長1.2倍,年均增速達6.3%,由不到3000億立方米增至6400億立方米。 亞太地區消費量,2008年超過歐洲,2011年超過前蘇聯,成為僅次于北美的第二大消費區。同時,拉美、中東、非洲的天然氣消費也在不斷增長,非經合組織國家天然氣消費在2008年超過經合組織國家,目前上升到52.3%。 在生產方面,頁巖氣革命使美國產量大增,成為第一生產大國。自2005年以來,美國天然氣產量增長35%,頁巖氣占比由10%增至44%。相比之下,俄羅斯產量基本維持在5500億~6000億立方米的水平。美國于2009年超過俄羅斯成為第一大生產國。產量的增長致使美國天然氣供需缺口大幅減少,美國成為天然氣出口國的呼聲正在變為現實,原先設計的LNG進口終端正在陸續轉為出口終端。 全球天然氣貿易增速快于消費。自2000年以來,天然氣國際貿易年均增速5.8%,大大快于消費量2.6%的增速;天然氣貿易總量增長1倍,由5000億立方米增至1萬億立方米,天然氣貿易占消費總量的比例由21%上升至31%。其中,LNG貿易增長1.3倍,增速快于管道氣;LNG貿易與管道氣貿易之比由25∶75變為31∶69。 2000年以來,全球LNG現貨交易增長12倍,由500萬噸增至6500萬噸。LNG現貨占LNG交易總量的比例由2%上升至27%,轉口貿易也迅速發展,由歐洲流向亞太和拉美。 而天然氣價格出現嚴重分化。美國頁巖氣產量增長,促使美國亨利中心氣價大幅走低;歐洲由于需求不振、現貨市場發達,氣價相對平穩;而亞太地區需求旺盛,日本核電危機進一步推高需求,由于進口氣價與油價掛鉤,油價的上漲不斷推高天然氣價格。美歐亞三地價格比值一度達到1∶2∶4。亞洲各國要求改變氣價機制的呼聲越來越高。 中國在世界天然氣市場中的角色發生重大變化。通過過去10年的快速發展,中國開始跨入了世界主要天然氣生產國和消費國行列,中國與世界天然氣市場的融合度以及世界市場對中國的影響都顯著增強。 中國天然氣消費量增長6倍,占國內能源總量的比例從2%增長5.8%,占世界天然氣消費總量的比例從1%增長5%。其背后的原因是經濟社會快速發展、儲運設施不斷完善、供應能力大幅提高和長期保持低氣價,中國正在吸引來自世界各地的天然氣資源。 新變化:產能增長,需求回落 近期國內外天然氣市場呈現五大新變化。 變化一是中俄天然氣合作將加快俄羅斯天然氣開發,增加全球天然氣供應量。俄羅斯東部資源量超過67萬億立方米,占俄27%。中俄協議的簽署,將使東部的一些氣田得到開發,比如科維克金氣田(350億立方米)和恰揚金氣田(250億立方米)。由此可能沖擊并擠占全球LNG市場份額。 變化二是全球LNG液化產能進入迅猛增長期。2013年,新增520萬噸安哥拉LNG項目以及450萬噸阿爾及利亞斯基克達(Skikda)項目;2014年,新增690萬噸巴布亞新幾內亞項目。全球總液化能力首次超過3億噸。 2015年,預計將有7個項目、總計4000萬噸產能投產,主要來自澳大利亞。美國薩賓帕斯項目也有可能在2015年年底投產。全球LNG市場將拉開項目大批量投產的序幕。隨著2016~2020年產能的大幅增加,市場將逐漸寬松,甚至可能出現供大于求的局面。 變化三是全球天然氣需求增速明顯回落。與供應增長成為鮮明對比的是,2013年世界天然氣消費量同比增長1.4%,增速較過去10年平均2.8%回落了一半。除北美地區增速快于過去10年外,其他地區增速全面回落。特別是亞太地區增速只有2.2%,較過去10年平均6.6%下降了三分之二;歐洲和前蘇聯地區出現了1%以上的負增長。預計2014年,大部分地區需求增速會繼續放緩。 在亞太地區,近兩年除中國繼續保持較快增長外,日本、韓國和中國臺灣地區的天然氣消費量增速放緩,印度連續4年下降,其主要原因是國內氣價低抑制生產商積極性,而進口LNG價格高,超出消費者的承受能力。印度已決定將國內氣價提高三分之一。 預計2014年中國天然氣表觀消費量為1830億立方米,比2013年低5.5個百分點,其主要原因是經濟放緩、價格改革和天氣影響。如果中國天然氣需求增速進入一位數的“新常態”,不僅會把亞洲的需求增長拉低到2%以下,而且會對全球天然氣需求產生長遠影響。 變化四是全球天然氣價格出現下跌。日本LNG現貨報價從2014年初超過20美元/百萬英熱單位一路下跌,至年底對1月現貨報價約為10.6美元/百萬英熱單位,同比降44%。北美亨利中心價格整體高于去年,但全年呈逐步回落走勢,截至2014年11月15日,現貨均價4.92美元/百萬英熱單位,比上年同期漲34%。歐洲NBP價格先抑后揚,整體低于去年。 其五是“低油價”促成“低氣價”。國際油價自6月以來一路下跌,受國際油價大幅下降影響,與油價掛鉤的LNG和管道氣長期合同價格勢有所回落。亞洲天然氣進口價格與北美和歐洲市場的價格差額將進一步縮小。 高風險:前景難料,競爭加劇 近期市場的變化對今后全球天然氣市場前景的影響值得關注。 首先在目前新的市場環境下,全球的LNG項目有多少可以如期投運?據統計目前LNG已經存在的產能是3億噸,還有另外6億噸正在計劃中,市場前景不確定。 第二問題是美國LNG出口是否還有優勢?根據價格公式,參考美國亨利中心歷史價格,對美國向日本出口LNG的價格進行成本測算,預計到岸價在10.57~15.98美元/百萬英熱單位之間,低于目前日本進口LNG的平均價格。若未來日本一攬子進口油價(JCC)低于80美元/桶,則與亨利中心價格掛鉤的LNG進口價格較與油價掛鉤價格毫無優勢,甚至更貴。 第三是澳大利亞LNG項目是否還能贏利?澳大利亞在建、計劃的LNG項目眾多,但超支嚴重,成本普遍在10美元以上,若盈利無望,極可能面臨推遲。加拿大、東非以及美國西海岸的項目跟澳大利亞類似,可能面臨同樣的問題。 第四是低氣價能否喚醒高需求?對于中國的天然氣需求來講,受經濟放緩、價格上調等負面因素影響,未來中國天然氣需求增長將不像以前那樣樂觀。如果中國需求增長減速,那么世界需求需要重新估測。反過來,如果進口氣價隨油價下跌、國內采購市場化定價,那么需求增長可能呈現高方案走勢。 因此,我們認為,近期天然氣需求增長的回落,可能改變對未來需求樂觀的展望。全球LNG市場正在面臨供過于求的局面,LNG本身的價格趨于回落;而油價的下跌將加劇與油價掛鉤的長期合同氣價的回落。全球天然氣市場的競爭性日漸突出,消費者擁有更強的動機和更多的機會去尋找“最優價格”的天然氣交易。 對天然氣生產商而言,阻止和延緩必要投資的可能越來越大。但投資的減緩勢必會造成新一輪的供應緊張。

為避免全球天然氣市場蕭條,應當允許天然氣定價交給市場決定,并讓生產國與消費國展開充分對話,確保投資決策正確,實現天然氣行業的可持續增長。 |

|關于我們|網站地圖|油氣儲運網

( 魯ICP備11007657號-3 )

|關于我們|網站地圖|油氣儲運網

( 魯ICP備11007657號-3 )

GMT+8, 2025-12-13 16:18 , Processed in 0.023039 second(s), 9 queries , Gzip On, MemCached On.

Powered by Discuz! X3.5

Copyright © 2001-2023, Tencent Cloud.