1、2013年國際天燃氣市場供需形勢與結構 1.1世界天然氣消費量平穩增長,供需基本平衡

世界天然氣消費延續了金融危機以來的平穩增長走勢。2013年世界天然氣消費量為3.38×1012m3,增長2.1%(表)。其中,經濟合作與發展組織(OECD)國家消費量為1.6169×1012m3,同比增加1.8%,占全球總量的47.82%;非OECD國家消費量為1.7641×1012m3,同比增加2.2%,占比52.18%。全球天然氣產量約為3.42×1012m3,增長約1.8%。從各區域市場、生產國、消費國供求狀況來看,國際天然氣市場供需基本平衡。 1.2三大市場供需狀況不同 1)北美天然氣消費量小幅增長,供應相對寬松。 2013年北美地區天然氣消費量為8407×108m3,同比增長2.2%。其中,美國天然氣消費量為7358×108m3,同比增長2%,其發電用氣量為2297×108m3,同比大幅下降10.5%,拖累了消費增長。同期,北美天然氣產量為8478×108m3,同比增長不足1%,其中,美國產量為6916×108m3,同比增長0.9%。由于2013年年初氣溫低于2012年同期,美國儲氣庫庫存大幅下降,儲氣量最低值僅是2012年同期的70%。之后在消費增長緩慢的背景下,注氣補庫工作順利進行。至2013年冬季,美國儲氣庫儲氣量已經達到近5年的平均水平。 2)自2010年開始連續下跌之后,歐洲天然氣消費量在2013年企穩,供需基本平衡。 其主要原因是德國、法國、荷蘭等傳統用氣大國消費量增加;同時,美國國內煤炭消費量增加,對歐洲出口減少,因此歐洲增加了發電用氣。2013年歐洲OECD國家天然氣消費量為5005×108m3,同比微降0.4%,其中,德國用氣量達到889×108m3,同比增長7.9%。而同時期歐洲OECD國家天然氣產量為2693×108m3,同比微降1.8%。 但多元的供應渠道足以滿足歐洲的需求。2013年,歐洲進口俄羅斯管道氣約為1615×108m3,同比大增16%。與此同時,歐洲LNG進口量繼續減少,比利時、法國、西班牙、英國等國進口量均同比下降20%左右。2013年,歐洲對區外資源的依存度由43%增長到了46%。 3)亞太地區天然氣消費量保持較快增長,但增速略有下降,供需緊張。 受氣候溫和、經濟運行平緩以及利用效率提高等因素的綜合影響,2013年日本天然氣消費量為1221×108m3,同比減少1.9%;受核電利用比例下降的影響,韓國天然氣消費量達到523×108m3,同比增長5.3%;新興經濟體中國和印度繼續保持消費較快增長,但增速均低于2012年。 1.3全球LNG液化能力和接收能力同時增加,貿易量小幅反彈 2013年,全球新增天然氣液化能力970×104t/a,主要來源分別是產能520×104t/a的安哥拉LNG項目以及產能450×104t/a的阿爾及利亞Skikda項目。至此,全球共有19個LNG出口國,98條生產線,總液化能力為2.95×108t/a,主要集中在中東、亞太和非洲地區。卡塔爾仍是全球LNG產能最大的國家,天然氣液化能力為7700×104t/a,占全球總量的26%。而澳大利亞隨著天然氣液化項目的陸續投產,未來將有望超過卡塔爾成為液化能力最大的國家。 截至2013年底,美國和加拿大分別有7個LNG出口項目獲得政府批準,合計規劃產能分別達到了7104×104t/a和1.0850×108t/a,實現出口的步伐加快。截至2013年底,全球共有22個國家進口LNG,已建成90個LNG接收站,比2012年增加了7個,其中中國3個,意大利、日本、新加坡、西班牙各1個。日本的LNG接收能力仍居世界第一,約占世界總接收能力的40%。 隨著全球LNG液化項目和接收站的陸續投產、天然氣消費量不斷增長,LNG貿易市場的參與者越來越多,LNG貿易將更加活躍。而隨著全球LNG貿易網絡節點的增多,可能交易的液化站至接收站的連線呈幾何級數增長,貿易關系日趨多元而緊密,全球化趨勢加速發展。 2012以來,部分天然氣生產國國內天然氣消費量增長,出口量減少,造成市場供應偏緊;以油價為參照的LNG長期合同價格維持在高位,現貨價高企,進口國高漲的需求受到部分抑制。但中國、印度等LNG進口國的進口量仍然大幅增長,同時新加坡、馬來西亞于2013年首次進口LNG,成為新的增長動力,帶動亞太地區LNG進口量繼續較快增長,全球LNG貿易量小幅反彈。 2013年,亞太地區LNG進口總量約1.75×108t,較2012年增長6%,占全球LNG貿易總量的80%。歐洲進口總量約0.3×108t,同比下降約19%,主要是受到了來自俄羅斯和阿爾及利亞進口管道氣的沖擊。北美進口總量約0.02×108t,同比下降50%,主要是因為美國進口需求的減少。2013年全球LNG貿易總量達到2.43×108t,比2012年增加1%。世界LNG貿易量連續兩年不振,表面上看是需求總體不旺造成的,深層分析則是資源國與消費國圍繞價格以及定價機制展開角力的結果。 2、2013年世界天然氣價格情況 2.1北美天然氣價格大幅反彈,但仍處全球市場低價

北美地區的價格主要以美國HenryHub(亨利中心)價格為代表。2013年,美國HenryHub平均價格為3.71美元/MMBtu(1Btu=1054.350J,下同),同比大漲33.9%,全年價格呈“一漲二落三震蕩四反彈”的走勢(圖)。與2012年年初的暖冬相比,美國2013年年初氣溫較低,一季度天然氣消費量同比大漲8.58%,而同期產量僅增長0.58%,儲氣庫庫存大幅下降,導致年初HenryHub價格一路上漲,4月中旬一度沖高到4.38美元/MMBtu。 5月以來,由于發電用氣量減少,美國天然氣消費量逐步回落,二季度和三季度消費量分別同比下降4.63%和4.76%。受此影響,HenryHub價格也逐步回落,并在3.4~3.8美元/MMBtu區間震蕩。12月,受暴風雪等極端氣候影響,美國的天然氣消費量又迅速增長,帶動HenryHub價格快速回升,價格也由12月初的3.7美元/MMBtu猛升至年底的4.4美元/MMBtu左右。 2.2歐洲天然氣價格出現上漲

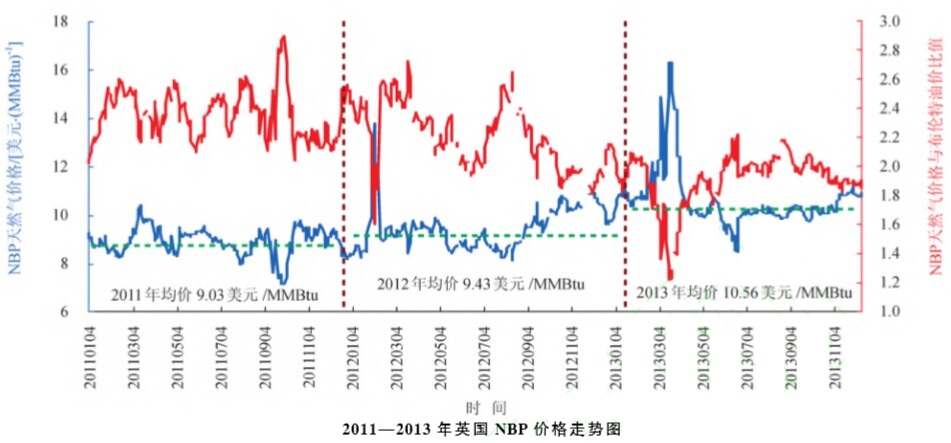

已經實現進口多元化的歐洲天然氣市場價格走勢相對平穩。2013年,NBP(NationalBalancePoint,國家平衡點)天然氣價格基本穩定在9~11美元/MMB-tu區間內,全年平均價格為10.56美元/MMBtu,同比增長11.98%。同年3月13日暴風雪襲擊西歐,3月22日英國—比利時輸氣管道計劃外停輸,意外事件導致價格波動加劇,氣價在幾天內大幅增長到16美元/MMBtu以上,隨著需求量逐漸恢復平穩,價格又迅速恢復到正常區間(圖)。 2.3亞太地區天然氣價格從高位小幅回音,但仍保持全球最高水平

亞太地區天然氣價格主要以日本LNG進口價格為代表(表)。2013年以來,受油價下跌影響,與油價掛鉤的日本LNG進口價格全年平均為15.81美元/MMBtu,同比下降4.7%。受氣溫溫和、經濟平緩以及利用效率提高等因素的綜合影響,日本LNG進口量僅微增0.2%。亞太地區LNG進口量占全球LNG貿易量的80%,是最主要的LNG市場。但亞太LNG進口價格卻長期高于其他地區,承擔著不合理的亞洲“溢價”。 究其原因: 一是供需基本面不同,需求強度過大和供應彈性不足成為溢價產生的基礎; 二是定價機制不同引起各地價格走勢分化,與油價掛鉤的緊密程度以及原油價格的走勢,促成了各地之間的價格差異并不斷變化。 “溢價”不僅給LNG進口商帶來市場開發、正常營運的困難和壓力,也給消費國的經濟和天然氣產業的健康發展帶來了不利影響。2013年,美國HenryHub、英國NBP和日本LNG進口的全年平均價格比由2012年的1∶3.3∶6.0縮小到1∶2.9∶4.3。 3、2014年世界天然氣供需與價格預測 2014年,預計全球天然氣需求量將增長1.8%左右。全球天然氣產量與需求量同步增長,增幅在2%左右,市場總體供需平衡。產量增長將主要來自北美和中東。以俄羅斯、卡塔爾為各自代表的地區仍將是主要的資源輸出地。區域市場供需不平衡將更加依賴流動性強的LNG貿易。預計2014年全球LNG貿易量將平穩增長,供應總體偏緊。 3.1北美天然氣價將繼續回升 受價格上升的影響,2014年北美發電用氣量延續2013年走勢,小幅下降;而工業用氣量受經濟回暖的剌激,有望小幅增長。綜合來看,預計2014年北美天然氣消費量將與2013年持平,供應由寬松趨于平衡。作為北美天然氣交易的主要地區,2013年以來,美國天然氣生產動用鉆機數繼續下降,已經由年初的439臺下降至12月初的369臺,與2012年同期相比下降了11.5%。加之頁巖氣單井產量遞減快等因素,未來美國天然氣產量增長受限的預期增強。預計2014年HenryHub年均價格在4.5~4.8美元/MMBtu。 3.2歐洲天然氣價小幅下降 由于歐元區經濟恢復依然存在諸多不確定性,且煤炭和新能源與天然氣消費也形成了直接競爭,預計2014年歐洲天然氣需求量將有所下降。歐洲天然氣供應也將繼續維持多元化格局。歐洲天然氣產量下降,進口增加,供應量主要通過管道氣調節,俄羅斯管道氣將繼續發揮重要供應來源的作用,而從北非進口的管道氣量有進一步增加的空間。同時,隨著供需形勢以及與市場價格的變化,歐洲將在全球LNG市場發揮平衡器的作用。預計2014年NBP價格總體將在7~10美元/MMBtu區間運行,價格將同比下降。 3.3亞太地區天然氣價將穩中有降 預計2014年亞太地區天然氣需求量將繼續保持增長,但增幅進一步降低,LNG供應將略顯寬松。從傳統市場看,日本核電恢復預期增強,走向現實的概率進一步加大,預計日本2014年LNG進口量將出現下降。韓國經濟發展平穩,天然氣需求平穩。中國、印度等新興經濟體天然氣需求量繼續較快增長,將成為天然氣消費量上漲的主要動力。受需求快速增長的驅動,中國LNG進口量也將繼續保持10%左右的增速。東南亞國家成為新的LNG進口增長點,進口量從無到有,逐步提高。亞洲LNG需求強勁使得地區LNG現貨價格繼續維持相對高位。在國際油價與2013年基本持平或略有下降的情況下,預計2014年亞洲天然氣長期合同價將穩中有降,與北美及歐洲市場的價格差異將進一步縮小。(其他作者為白樺) |

|關于我們|網站地圖|油氣儲運網

( 魯ICP備11007657號-3 )

|關于我們|網站地圖|油氣儲運網

( 魯ICP備11007657號-3 )

GMT+8, 2025-12-13 16:18 , Processed in 0.021271 second(s), 9 queries , Gzip On, MemCached On.

Powered by Discuz! X3.5

Copyright © 2001-2023, Tencent Cloud.